損益計算書(PL)の見方とは?初心者でもわかるように5つの利益を読み解く

読者の悩み

- 初心者でも分かるように、損益計算書の見方を教えて欲しい

- 損益計算書を正しく読めているか、心配。。

- 「どのような事業で、どれくらい儲けているか、あるいは損失を出しているか」見るポイントを教えて欲しい

こういった疑問に答えます。

本記事の内容

- 損益計算書(PL)の見方とは?収益、費用、儲けだけ

- 損益計算書の5つ利益

- Appleを例に、どれくらい儲けていて、損失を出しているか、ポイントを解説

この記事を書いているぼくは、株式投資を始めて1年、10冊ほど決算書の本を読んできました。おかげで、いままでプラスの収益です。こんなぼくが解説していきます。

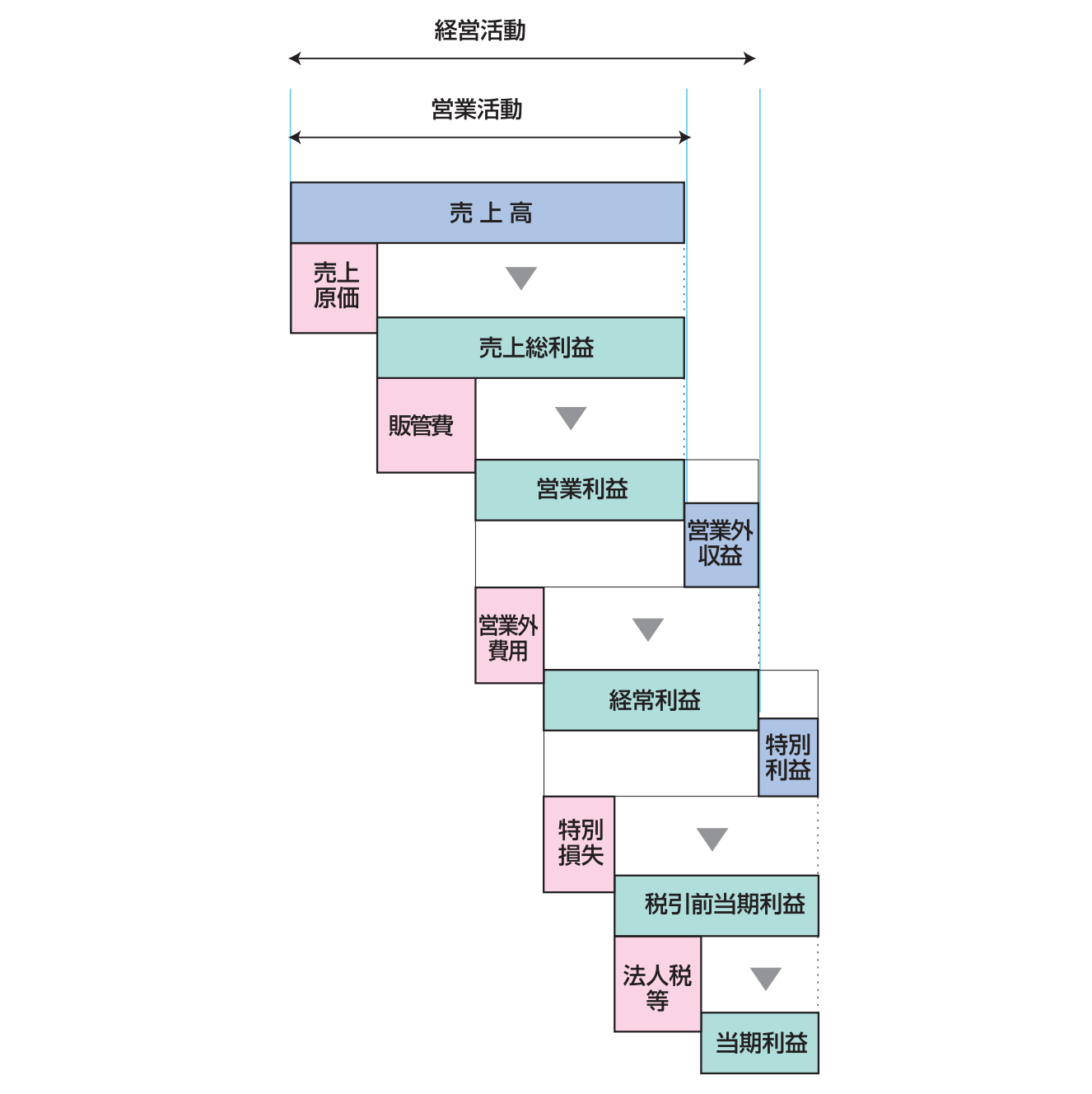

損益計算書(PL)の見方とは?収益、費用、儲けだけ

損益計算書とは、ある期間の収益、費用、損益がいくらかを示しています。

- 収益:どれだけ稼ぐことができたか

- 費用:どれだけコストがかかったか

- どれだけ儲けたか

この3つだけです。

損益計算書とは、企業の「儲け」が分かる決算書です。企業に投資する重要な判断の1つの要素ですね。「儲け」が分かると、その企業に投資しようか決められるからです。

例えば、会社における「成績表」のようなもので、企業がどれだけお金を稼いで、どれくらいお金が残っているのかがわかります。伝説の投資家として知られるウォーレン・バフェットはこんなことを言っています。

「投資家の目的は、簡単に理解できる事業を行っていて、5年・10年・20年後に今よりもっと利益を稼いでいる企業の株式を適切な価格で買うことである。」

(出所)バークシャー・ハサウェイ社の1996年の株主への手紙の一節を筆者が和訳

外部の人にとって、会社の儲けが分かる手段は、損益計算書しかありません。

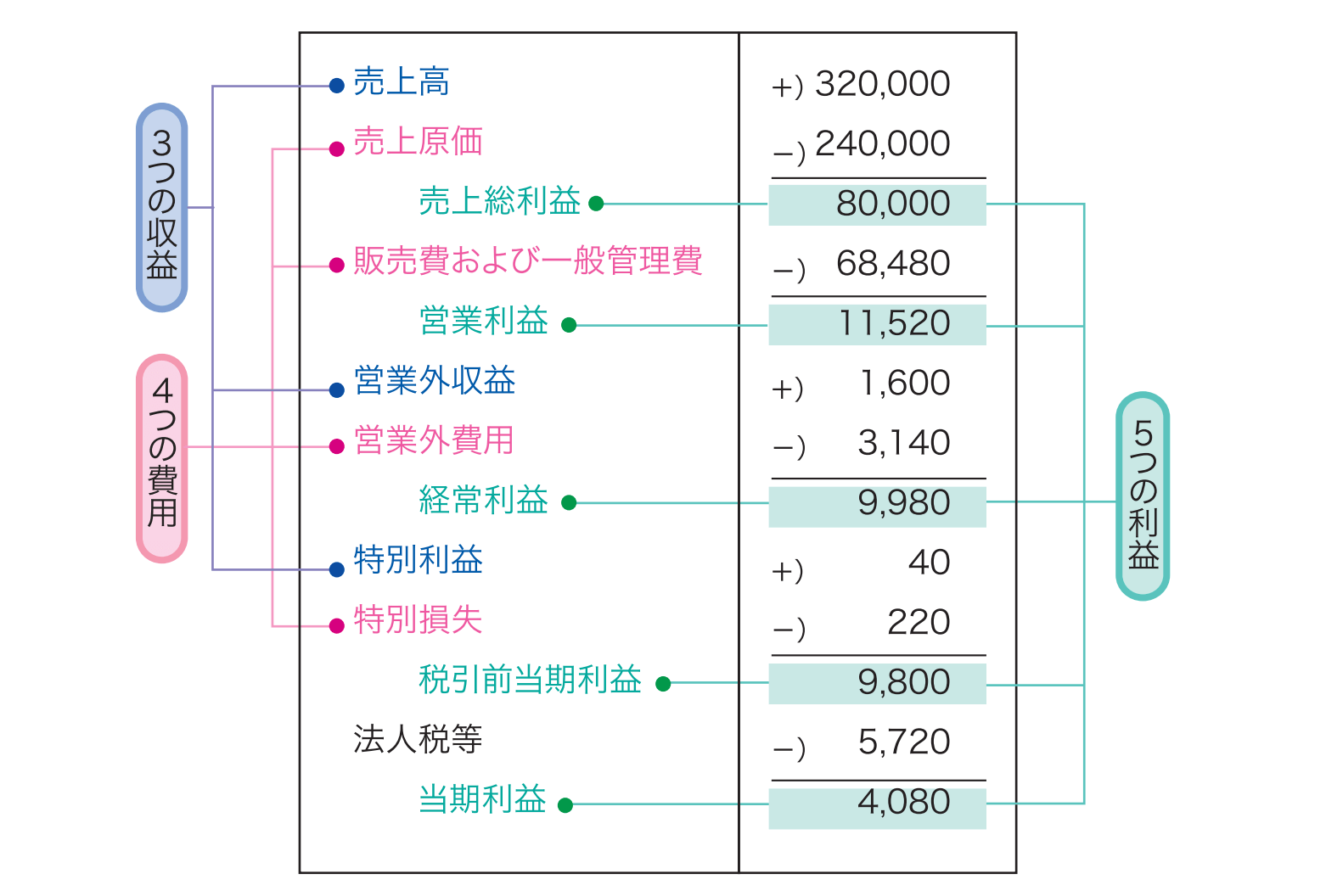

損益計算書の5つ利益

- 売上総利益(うりあげそうりえき)または、粗利益(あらりえき)

- 営業利益(えいぎょうりえき)

- 経常利益(けいじょうりえき)

- 税引前当期純利益(ぜいびきまえとうきじゅんりえき)

- 当期純利益(とうきじゅんりえき)

(1)売上総利益(うりあげそうりえき)

売上総利益 = 売上高 - 売上原価

本業で稼ぎ出した利益となります。粗利とも呼びます。粗利を増やすには、売上をあげるか、仕入れ費用を下げるしかないんです。

また、売上総利益/売上高によって粗利率が求められます。たとえば、1ヶ月の売上が150万円、売上原価が50万円の卸売業の売上総利益は100万円です。粗利率は

50万円 / 150万円 × 100 = 33%

卸売業の粗利率データは10.79%なので、ライバルに負けない付加価値を与えられており、将来が期待できると判断できます。業種によって粗利率は異なり、以下のようになります。

経済産業省 平成24年企業活動基本調査確報-平成23年度実績-データ

・卸売業 10.79%

・製造業 47.75%

・飲食サービス業 52.21%

・職業紹介業 80.20%

・クレジットカード業 91.67%

(2)営業利益(えいぎょうりえき)

営業利益は、「1」の売上総利益から、販売にかかった経費を引いた分の利益です。

販売にかかる経費とは、人件費や家賃、広告費や輸送費など。

営業利益 = 売上総利益 - 販売にかかった経費

企業の本業で稼ぐ力が、営業利益で分かります。

家賃や人件費が高くなると、営業利益が小さくなります。ふさわしくない割高なオフィスや、社員の給料をがっぽり払っていると、営業利益が小さくなり、会社を疑いたくなりますね。

引越しや社員の給料を下げることは、なかなかできないので、費用を抑えることは難しいでしょう。

営業利益÷売上高×100=営業利益率が求められます。

営業利益率は、企業本来の実力を測る指標としてみることができます。営業利益率が高い場合、売上原価や販売にかかる費用を差し引いた後も「その割合だけ利益が企業のキャッシュとして手元に残る」ということになります。

つまり、本業で利益を稼ぐ力が高いということです。

損益計算書で大切なこと

・売上総利益

・営業利益

→営業利益/売上総利益×100

=営業利益率%←重要営業利益率が高いほどいい

過去やライバル会社と比較する— たまねぎの米国個別株 (@tama_tamane) July 5, 2021

(3)経常利益(けいじょうりえき)

経常利益=営業利益+営業外収益-営業外費用

営業利益に営業外の収益と費用を加算減算したものが「経常利益(または損失)」になります。営業外の収益と費用とは本業以外での収益や費用のことを言い、預金に付される受取利息や株の配当金、株を売却した収益などが営業外収益となり、借入金の利息や株の売却損などが営業外費用になります。

経常利益を見ることで会社の経常的な経営状況を知ることができます。たとえば、副業で得られる損益を本業に足したようなものです。

| 経常利益が小さい | 注意!債務状況は大丈夫かな? |

| 経常利益が大きい | 不動産収入や株式配当をもっている。倒産するリスクが低いな。 |

※経常利益は、日本特有の利益の概念であり、海外の決算書には存在しません。

海外では、営業外収益と営業外費用を、特別損益と分解することは、禁止されているからです。

(4)税引前当期純利益(ぜいびきまえとうきじゅんりえき)

税引き前当期純利益は「3」の経常利益から、臨時的に発生した収益と損失を足した利益です。土地の売却や株式の価格の変動、不慮の災害などが、それらにあたります。

税引前当期純利益 = 経常利益 + 特別損益(特別利益-特別損失)

ここで土地を売却したのか、株式を売却したのか、分かるんですね。

(5)当期純利益(とうきじゅんりえき)

当期純利益は「4」の税引き前当期純利益から、法人税等を支払った後に残る利益です。

当期純利益 = 税引前当期純利益 - 法人税等

最終的に、残る利益です。この利益は、内部留保に回したり、配当金などの株主還元に使われます。

当期純利益÷売上高×100=当期純利益率が求められます。

最終的な利益の比率・売上高が、純資産の増加にどの程度結びついたかを示しています。どのくらい黒字か、赤字か丸裸にされた値といっていいいでしょう。

当期純利益だけ確認すれば、問題ないのでは?

問題あります。たとえば、「5:当期純利益」が前年に比べて大きく落ち込んでいても、「4:税引き前当期純利益」の中に災害などによる特別損失が大きく発生した場合、営業努力以外の不慮の災害により損失が膨らんだということが把握できます。

5つの利益をみると、何が得意か?何が不得意か分かります。株式の配当に頼っている、経費が高いのではないか?一目瞭然です。

決算書は比較した方がわかりやすい

決算書は、前年と比較したり、ライバル会社と比較するほうが、より会社の状況がわかります。数字は、比較して始めて意味をもつからです。

利益が100兆円あって、すごいと思うけれど、金額が大きすぎていまいちピンとこないですよね。前年など過去と比較して、「これだけ上がったんだ」と判断できます。

また、損益計算書で計算された利益が、どの程度キャッシュとなったか確認すれば、さらに理解が深まります。

キャッシュフロー計算書の読み方を解説【8つのパターンから企業の実態を知る】

キャッシュフロー計算書の読み方を解説しています。本記事を読むと、キャッシュフロー計算書の構造から、8つのタイプを理解することができます。1. 優良タイプ / 2. 積極投資タイプ / 3. 財務改善タイプ / 4. 転換タイプ / 5. 再検討タイプ / 6. 大勝負タイプ / 7. 融資途絶タイプ / 8. 要注意タイプ

Appleを例に、どれくらい儲けていて、損失を出しているか、ポイントを解説

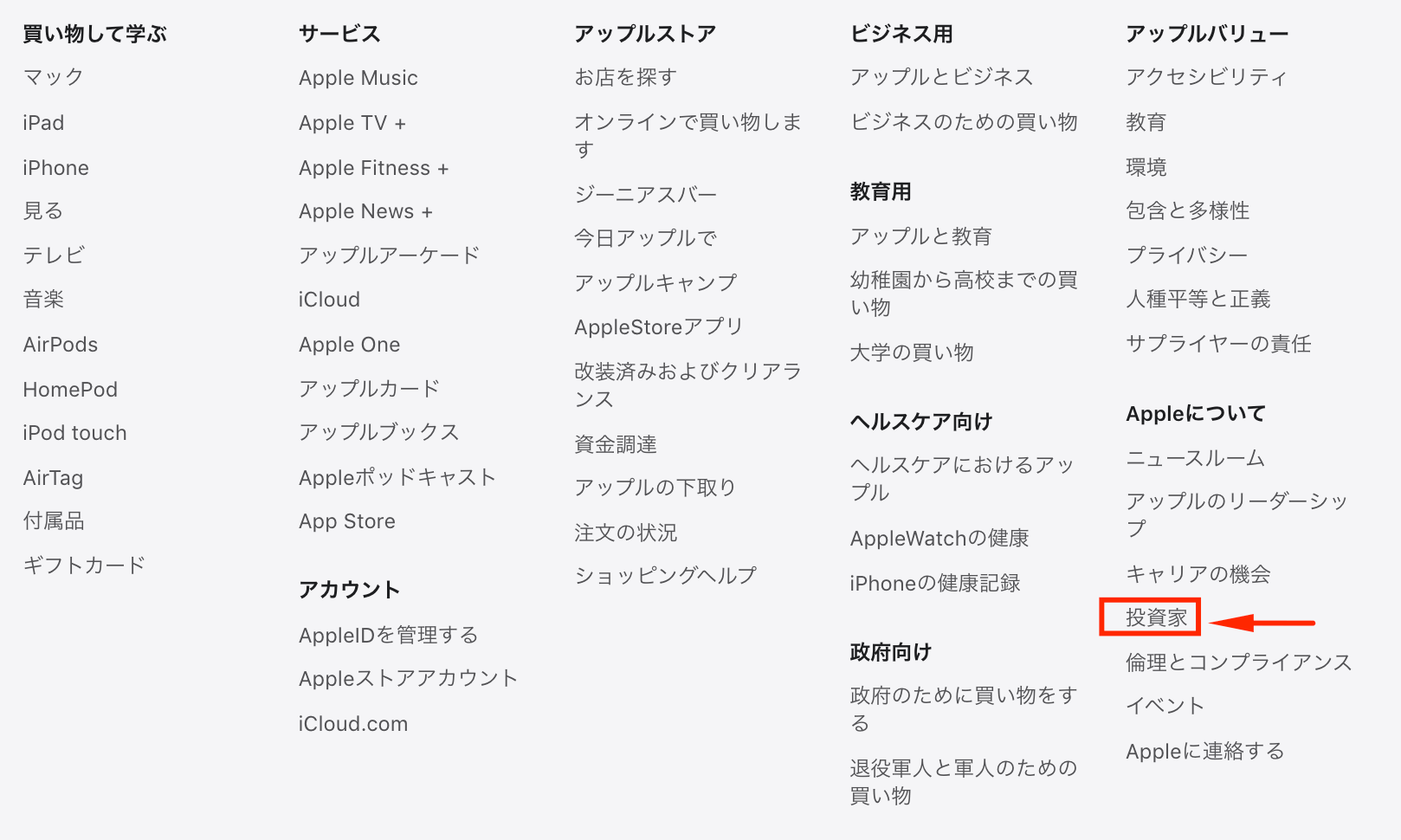

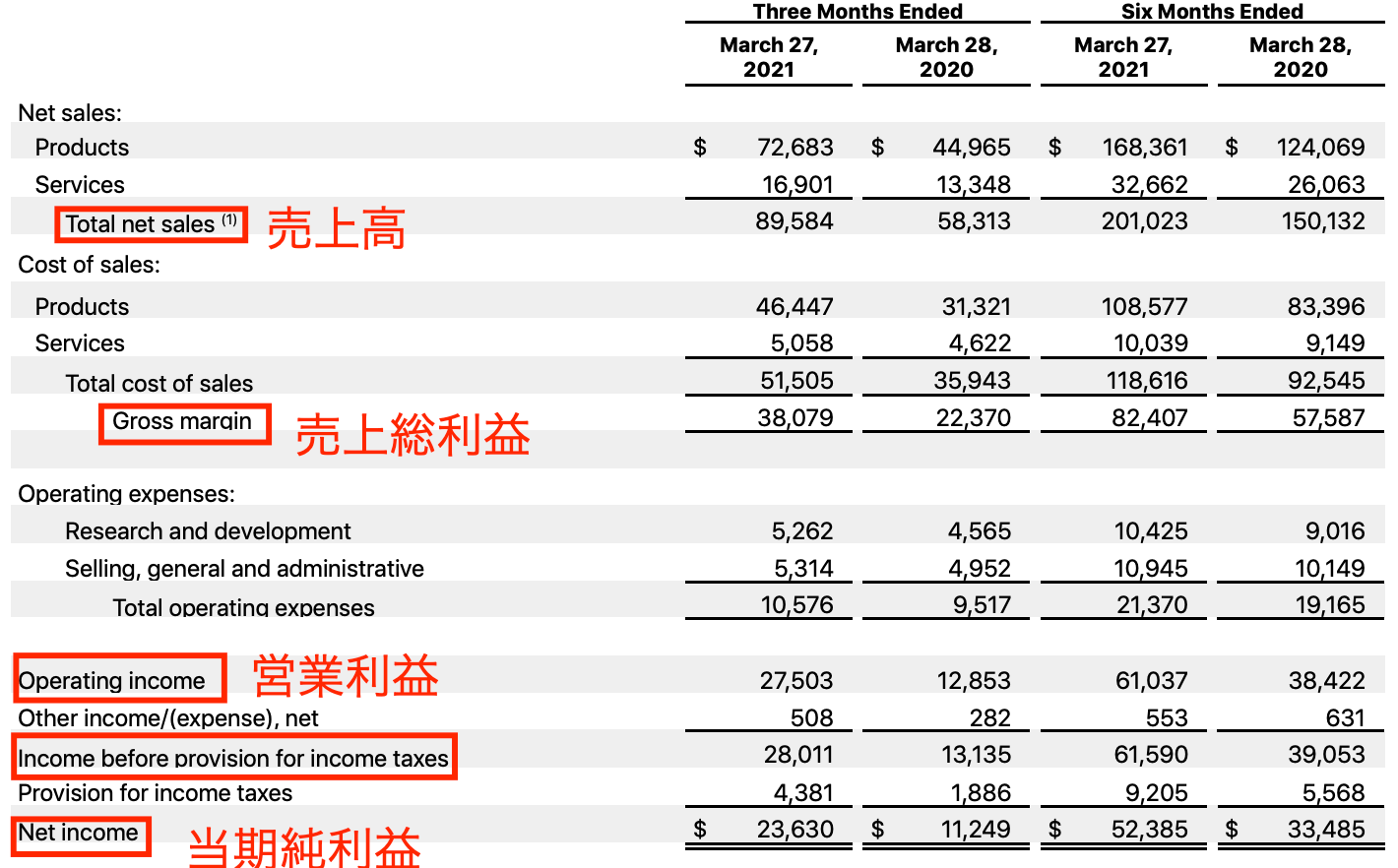

実際に、Appleの損益計算書をみて、解説していきます。損益計算書は、企業のホームページの投資家情報やニュース、IR情報にあります。

Appleの場合はこちらにあります。

Appleの損益計算書はこちらです。2021年第2四半期の結果を比較します。3ヶ月間と6ヶ月間を2020年と比較しています。Total net salesが売上高です。

- 売上総利益(Gross margin)

- 営業利益(Operating income)

- 経常利益←海外の決算書なので存在しない

- 税引前当期純利益(Income before provision for income taxes)

- 当期純利益(Net income )

(1)売上総利益(Gross margin)

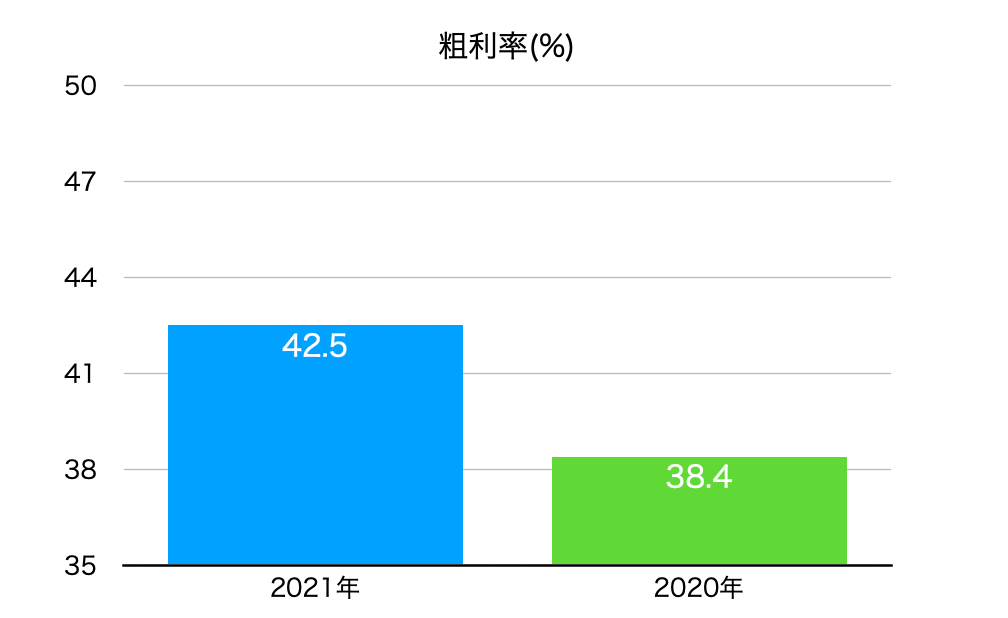

3ヶ月間の売上総利益は以下の通りです。

- 2021年 38,079

- 2020年 22,370

粗利率は

・2021年 38,079÷89,584×100=42.5% ・2020年 22,370÷58,313×100=38.4%

となります。

38.4%から42.5%に改善していますね。高い粗利率なので、付加価値の高い商品を売っているのでしょう。iPhoneやMACは、直感的にも使いやすく、多くのファンがいますもんね。ぼくも、Appleの商品を持っており、とても満足しています。

M1チップは巷では「速度が早い、充電が減らない」など好評です。Macは、これからも期待できます。このようにブランドが確立されているので、値崩れが起きにくいです。

(2)営業利益(Operating income)

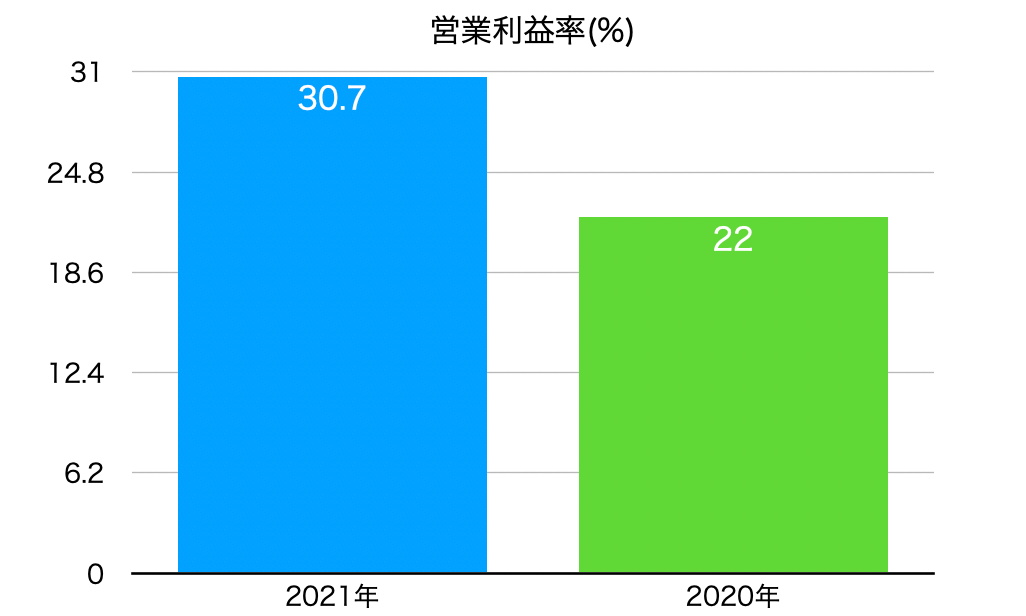

3ヶ月間の営業利益は以下の通りです。

- 2021年 27,503

- 2020年 12,853

営業利益率は

・2021年 27,503÷89,584×100=30.7% ・2020年 12,853÷58,313×100=22.0%

となります。

営業利益率が高くなっています。「その割合だけ利益が企業のキャッシュとして手元に残る」ということになります。つまり、本業で利益を稼ぐ力が高いということです。

(5)当期純利益(Net income )

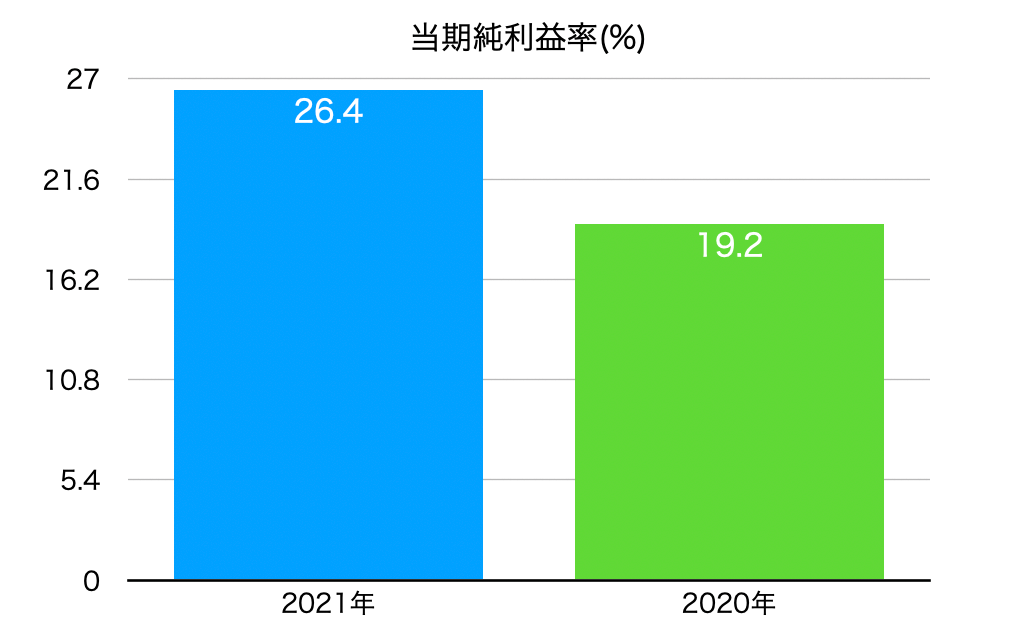

3ヶ月間の当期純利益は以下の通りです。

- 2021年 23,630

- 2020年 11,249

当期純利益率は

・2021年 23,630÷89,584×100=26.4% ・2020年 11,249÷58,313×100=19.2%

となります。

最終的にのこった金額なので、事業投資にまわすお金が増えていることがわかります。

すごい投資家も、同じ情報(決算書など)を得て判断しているから、情報を勉強していけば到達できるんじゃないかと思っています。

決算書が読めれば、投資に勝つ可能性が上がるから、勉強しない手はないよ。— たまねぎの米国個別株 (@tama_tamane) July 5, 2021

いかがでしたか?損益計算書は、ポイントを抑えることで、どれくらい儲けていて、損失を出しているか分かるようになります。

損益計算書を理解した後は…

損益計算書と切っても切り離せないのは財務三表の貸借対照表(バランスシート)です。同時にチェックすることで、それぞれの効果的な見方の理解がより一層深まります!記事にまとめていますのでよかったらどうぞ。

貸借対照表(バランスシート)の見方とは?家計を例に解説

貸借対照表(バランスシート)の見方を解説しています。「貸借対照表(バランスシート)の見方が、わからない。」「どこををチェックしたら良いのか知りたい!」「注目すべきポイントを教えて欲しい」こういった疑問に答えています。本記事の内容 1.貸借対照表の見方がわかる!5つのブロックに分けて把握 / 2.注目すべき3つのポイント